一拿起国产替代,许多东说念主会思到半导体、算力算法、操作系统等高精尖的产业。

但看似不起眼的工业阀门,也存在着不小的国产替代空间。

在高端工业阀门阛阓,由于存在较高的禀赋认证壁垒,外洋厂商艾默生、福斯等占据着巨匠90%的份额。

同期,当今国内平均入口阀门价钱在8好意思元凹凸,而出口阀门价钱仅在2好意思元凹凸,这也能直不雅响应放洋内阀门厂商以低端为主的居品结构。

而在高端工业阀门领域,纽威股份算是走在了行业前哨。

早在2022年,公司孤独研制的3000米水深级别水下阀门便得回了外洋客户认真批准,属国内初次;LNG行业超低温阀门居品也作念到了业内卓绝。

2023年,纽威股份顺利研制放洋内首个42寸等大口径侧装三偏心超低温蝶阀,并得回客户批量性订单。

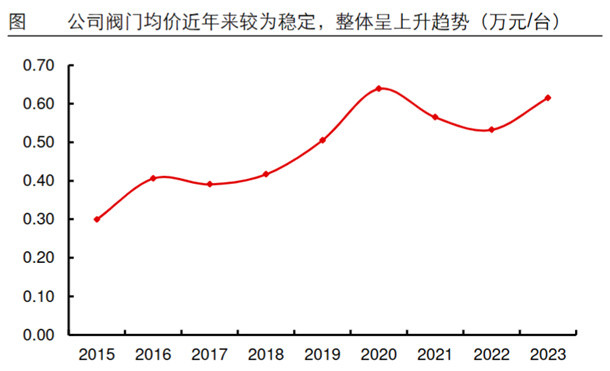

在高端居品的继续推出下,公司的阀门居品均价不休高潮,律例2023年底已达0.6万元/台。

现时,纽威股份针对高端阀门居品的产能竖立仍在握续。

2025年1月,公司发布公告,将插足不低于5亿元的资金来投资纽威流体二期扩产形势,形势专注坐褥用于严苛工况和非凡哄骗领域的蝶阀、锻钢阀过火他非凡阀种。

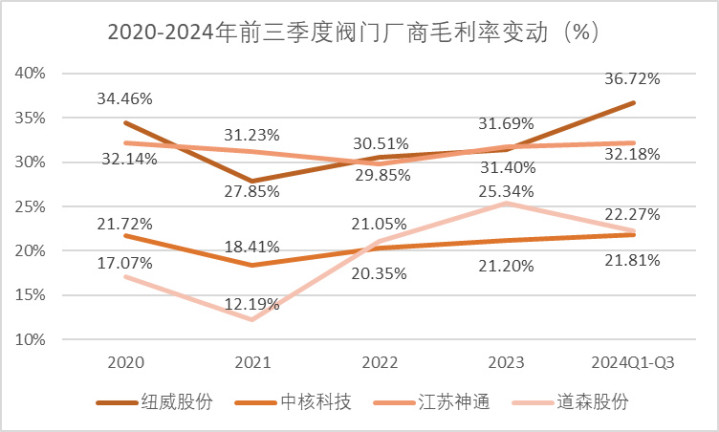

在高端化策略的推动下,跟着居品单价的高潮,公司的毛利率近些年来冉冉擢升。

2024年前三季度,纽威股份的毛利率达36.72%,位居行业第一,远高于同业业的中放浪德、昊志机电等企业。

除了价钱端的增长,成本端的下落亦然推动公司毛利率高潮的遑急身分。

阀门的上游材料包括碳钢、不锈钢、合金刚等。

2024年前三季度,国内钢材价钱指数平均值同比下落7.7%。原材料成本下落带动了公司毛利率的高潮。

不仅如斯,纽威股份还加大了上游供应链的布局力度,通过原材料自给限度成本。

2024年8月,纽威股份晓示扩产精密铸件产能,展望2026年投产。该形势达产后可提供碳钢精密铸件和不锈钢精密铸件产能各5000吨/年,年产值约2.6亿元。

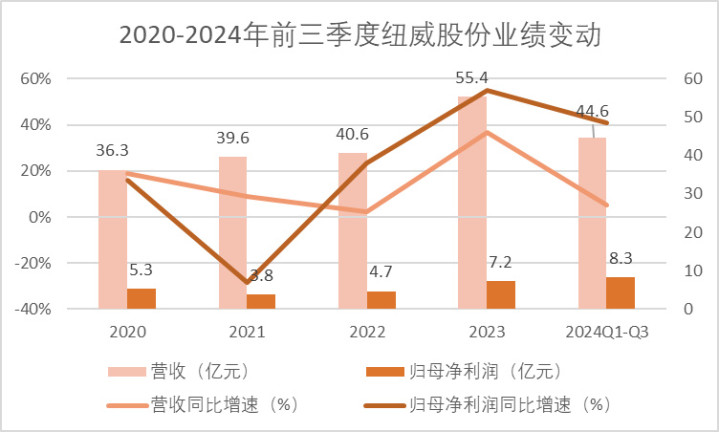

在供给端,公司竣事了降本增效,重叠下流海工造船、LNG、核电等新兴领域的需求增长,纽威股份的事迹有了快速增长。

2024年前三季度,公司竣事营收44.6亿元,同比增长5.1%;竣事归母净利润8.3亿元,同比增长40.7%。

凭据最新事迹公告,纽威股份2024年全年的归母净利润展望为10.2~13.3亿元,同比增长41%~84%。

那么,2024年交优势光答卷的纽威股份,明天还有增漫空间吗?

第一,新兴领域需求握续增长,带动公司订单量高潮。

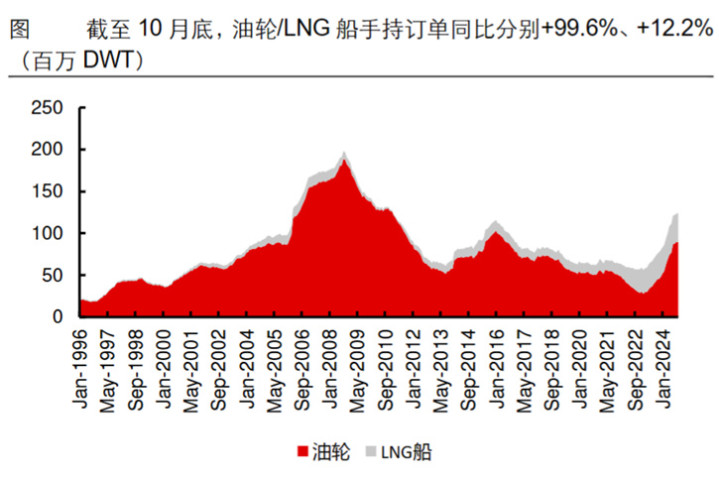

明天工业阀门的需求主要泉源于两个阛阓,一个是船舶海工阛阓,另一个是核电阛阓。此外还有些氢能、多晶硅等专用阀门需求。

2024年1-10月,巨匠油轮、LNG(液化自然气)船在手订单诀别同比增长99.6%、12.2%,新缔结单也至极焕发。

阀门时常在船竖立中冉冉招标并加装,跟着现时在手订单冉冉进入竖立周期有望带动阀门需求的增长。

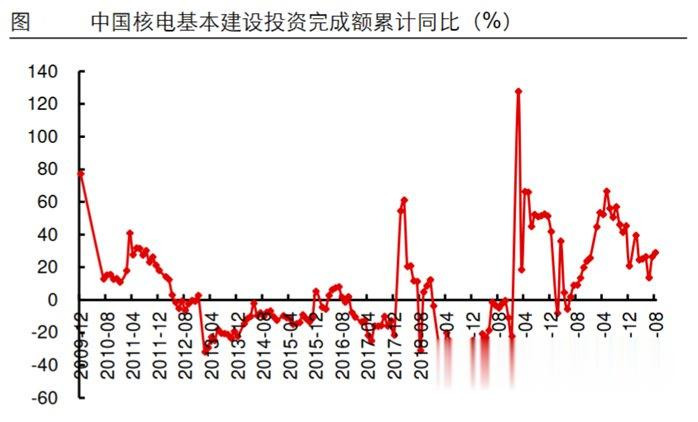

核电方面,网贷2024年,国内共核准了5个核电形势悉数11台机组,核电基建投资完成额光显增长。

据统计,一座具有两台100万机组的电站有万般阀门2.8-3万台,核级阀门占比约为12%,使用量较大。

因此,核电项有计划继续核准可加大对核级阀门采购量,从而带动公司核级阀门业务的加多。

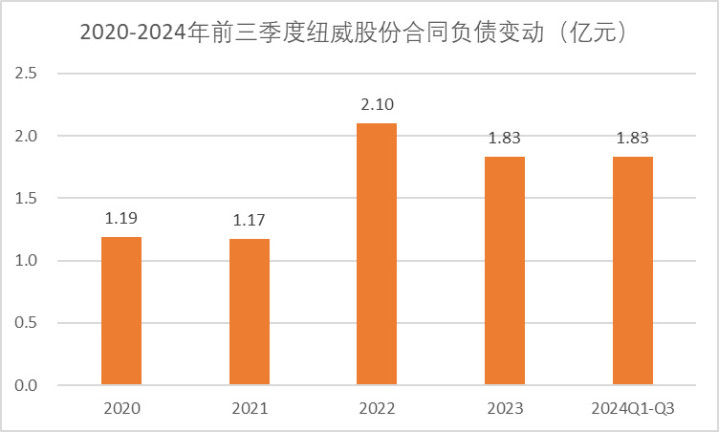

律例2024年三季度末,纽威股份的条约欠债达1.83亿元,已与2023年全年的范围握平。

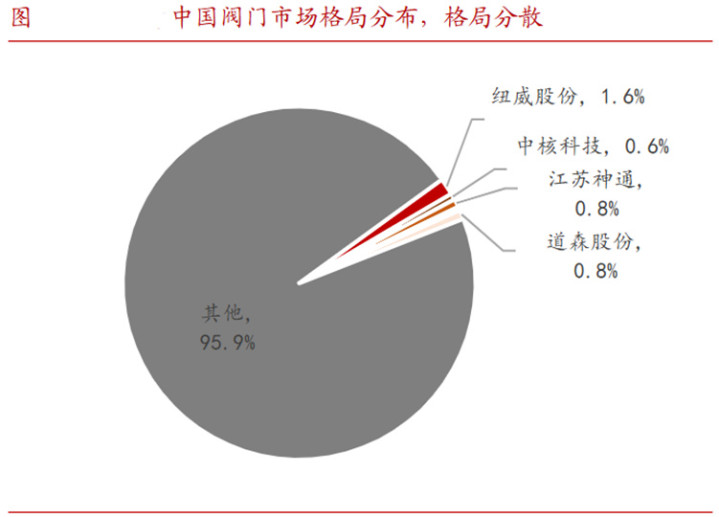

第二,现时公司市占率较低,份额有望擢升。

工业阀门行业竞争形状相对散布,国内前五大厂商的市占率不到4%。

纽威股份看成国内最大的工业阀门厂商,其市占率仅为1.6%,相较于国际龙头艾默生,仍有不小差距。

不外,工业阀门在竣事批量供应之前,须销耗数年时辰通过多样禀赋认证。像纽威股份就得回了北好意思、欧洲等地的禀赋认证,建立起一定的禀赋壁垒。

外洋禀赋的取得灵验裁减了公司出海的难度。

当今,公司在北好意思洲、欧洲、东南亚等地区竖立销售子公司或办事处。在需求焕发的地区,公司通过经销商竖立时区库存中心,以快速响应客户需求。

2020-2023年,纽威股份在外洋阛阓的销售额从19亿元增长至30.3亿元,年均复合增长率达12.4%,占到总营收的一半以上。

跟着纽威股份出海恶果的不休泄露,重叠高端化握续鼓动,公司市占率将有望络续增长,继而推动公司事迹增长。

第三,公司本钱开支岑岭期已过,利润发扬存望稳步高潮。

2021年以来,纽威本钱开支增长速率光显放缓。

2024年前三季度,公司购建固定财富、无形财富和其他永远财富支付的现款仅有1.12亿元。

后续跟着行业发展及公司份额擢升,公司仍有望握续扩大阀门、铸锻件产能。但跟着公司事迹增长,展望本钱开支、折旧对公司的利润影响将冉冉趋缓。

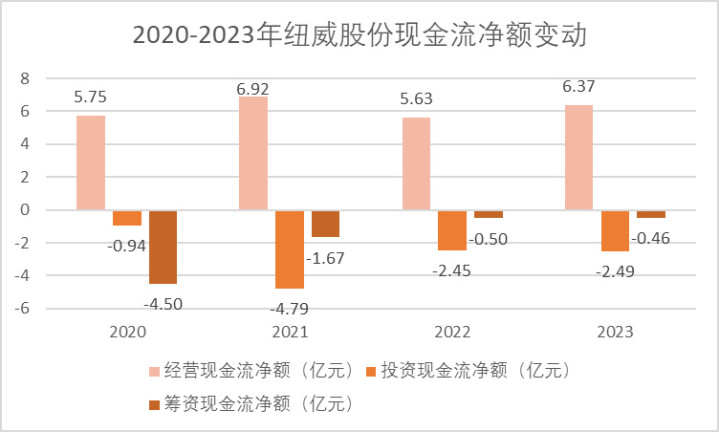

本钱开支的放缓使得纽威股份的现款流发扬愈加慎重。

2021年以来,公司的有计划现款流流入范围可隐匿筹资、投资现款流流出范围,呈现“奶牛”企业特征。

这体现了公司较高的有计划质料,为后续公司的永恒发展提供资金保险。

除了有着细致的发展远景,在报恩股东层面,纽威股份也有着不俗发扬。

近几年,公司一直保握着3%的高股息率。2023年、2024年上半年,公司分成率均达到近60%,体现了公司回馈股东的决心。

归来一下,纽威股份通过走高端化阶梯、降本增效等时间提高了盈利才气。明天,公司有望凭借本人实力在新兴领域大放异彩,提高在外洋阛阓的竞争力。

以上分析不组成具体商业提议,股市有风险,投资需严慎。

关怀飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资申诉!